会社員の人が、ビットコインやイーサリアムなどの仮想通貨(暗号資産)の売買で利益が出て雑所得がある場合には、年末調整の書類への所得の見積額の記載が必要となります。

同様に、NFTの売買で譲渡所得等が出てる場合にも、年末調整で見積額の記載が必要になります。マイニング、エアドロップ、ステーキングやNFTゲーム(ブロックチェーンゲーム)で所得を稼いだような場合も同様です。

年末調整では、「基礎控除申告書兼配偶者控除申告書兼所得調整控除申告書」、「扶養控除等申告書」「保険料控除申告書」を会社に提出する必要がありますが、このうち「基礎控除申告書兼配偶者控除申告書兼所得調整控除申告書」の中にある基礎控除申告書では、給与所得以外の所得の金額の記入も求められています。

この記事では、仮想通貨(暗号資産)やNFTと年末調整の関係性や、上記の年末調整の書類の書き方を税理士法人センチュリーパートナーズの齋藤一生が解説します。

みお

みお会社の年末調整では、仮想通貨やNFTの儲けについても、提出書類に書く必要があるんですね。会社に仮想通貨投資してることはあまり知られたくないけれど。

そもそも年末調整って何?仮想通貨収入と関係あるの?

まずはここで年末調整が何かを理解しましょう。

そして、仮想通貨やNFTから生じた所得が年末調整にどのような影響を及ぼすのか解説します。

年末調整とは所得税の過不足額の調整を行う手続き

年末調整とは、本業の会社からもらう給与に対する所得税の過不足を調整する手続きで、所得税法第190条に規定される手続きでもあります。

給与や賞与から天引きされる毎月の源泉所得税額はあくまでも概算額です。

最終的な年間の給与支払額総額と年末調整で申告された扶養控除・配偶者控除・生命保険料控除などの所得控除から正確な年税額を計算し、既に源泉徴収された所得税額との差額を還付したり追加徴収することで、過不足額の調整を行い、正しい納税額にするのです。

みお

みお法律で年末調整が規定されてるとなると、年末調整を拒否するのは難しそう。

本業以外の仮想通貨の所得も年末調整に影響を与える

年末調整は、基本的には会社でもらった給料だけをベースに行われるものです。

しかし、仮想通貨(暗号資産)やNFTから発生する所得を含めて、給与所得以外の所得の金額が年末調整で決定される年税額に影響を及ぼすことがあります。

給与所得以外の所得が大きいと基礎控除や配偶者控除という減税効果のある所得控除の額が減額されたり、受けられなくなったりするのです。

つまり、仮想通貨等の所得が大きいと、所得控除が減少して、本業の年末調整で還付を受けられる金額が減少したり、追加徴収されてしまう可能性があるのです。

仮想通貨やNFTの利益が多いと基礎控除が減少する

「基礎控除申告書兼配偶者控除申告書兼所得調整控除申告書」で申告した給与所得と給与所得以外の所得の合計額が、年末調整で基礎控除を受けられるかどうかの判断基準とされます。

こちらは、年末までの仮想通貨の利益の見積額をあくまで概算で記入することになりますが、正直なところ、仮想通貨の利益なんて、中々読めないのではないかなとは思います。

いくら以上儲けると年末調整の基礎控除が減るの?

所得に応じて受けられる基礎控除の金額は以下の表のとおりとなります。

| 合計所得金額(給与所得や仮想通貨等の所得を含むすべての所得) | 基礎控除額 |

|---|---|

| 2,400万円以下の場合 | 48万円 |

| 2,400万円超~2,450万円以下の場合 | 32万円 |

| 2,450万円超~2,500万円以下の場合 | 16万円 |

| 2,500万円超の場合 | 0円 |

表のとおり、2,400万円を超えると基礎控除額が減少し、2,500万円超となると基礎控除を一切受けられなくなります。

給与所得が600万円の人ですと、仮想通貨やNFTで1,900万円超を稼ぐと、2,500万円を超えてしまいます。2,400万円以下の人は48万円の基礎控除が受けられますが、2,500万円を超えた人は0円となるので、その差額はそのまま48万円となります。

所得税率が40%の場合には、48万円の40%ですから、19.2万円の所得税の増税となります。結構大きな金額が変わっきますね。

ちなみに、年末調整では所得税の調整となりますが、それとは別に、住民税は10%なので4.8万円増額します。こちら翌年6月以降に徴収される住民税が増加します。

みお

みお基礎控除がなくなると、結構税金が高くなりますね!利益を出して沢山納税するのだから、そこで増税されるのはちょっと納得しにくいわね。

仮想通貨で儲け過ぎて2,500万円を超えない方が得?

年末調整で基礎控除を受けられるようにするために、わざと仮想通貨の利益を減らして2,500万円を超えないように所得を調整しようとしたり、儲けることをやめようと考えてしまう人もいるかもしれませんが、それは避けましょう。

仮想通貨の利益は正直コントロールできるものではないですし、ほとんどの場合は税額が増加したとしても利益を多く出した方が手取り金額は増えることになりますので。

仮想通貨やNFTの利益が大きいと配偶者控除も受けられなくなる

配偶者控除については、所得が900万円を超えると減額され、1,000万円を超えると受けられなくなります。

本業の給与所得が900万円未満でも、仮想通貨やNFTの所得を加算したところで900万円超となると、配偶者控除の金額は減額されてしまうということです。 配偶者控除の適用については、下記の表のとおりになります。

| 合計所得金額 | 一般の控除対象配偶者の控除額 | 70歳以上の老人控除対象配偶者の控除額 |

|---|---|---|

| 900万円以下の場合 | 38万円 | 48万円 |

| 900万円超~950万円以下の場合 | 26万円 | 32万円 |

| 950万円超~1,000万円以下の場合 | 13万円 | 16万円 |

| 1,000万円超の場合 | 0円 | 0円 |

一般の控除対象配偶者の場合には、48万円の所得控除なので、基礎控除と同じように、「48万円×税率」の金額だけ年末調整時の年税額が増加することになります。

ただし、配偶者控除を受けられるようにするために仮想通貨投資を抑制するとなってしまっては、投資で稼ぐという目的がそもそも達成できなくなり、本末転倒となるので、投資スタイルまでが税制に影響され過ぎないようにしましょう。

みお

みお仮想通貨で稼ぎすぎると、年末調整で配偶者控除も受けられなくなるんですね。何だか高額所得者にとっては不利な税制が沢山あるんですね。

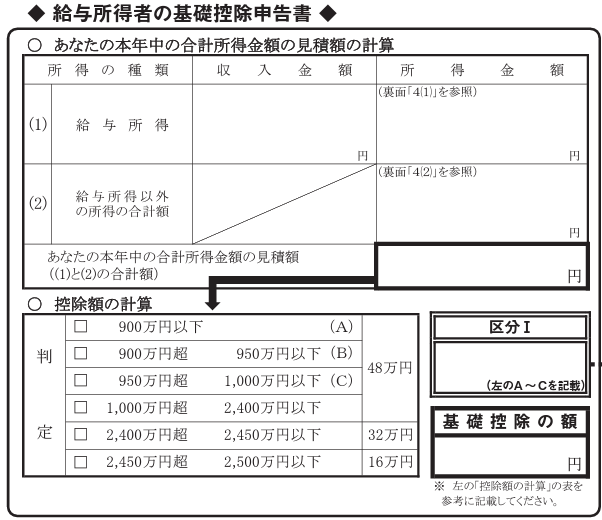

給与所得者の基礎控除申告書の欄への仮想通貨の所得の記入方法

ここでは、年末調整の際に会社に提出する「基礎控除申告書兼配偶者控除申告書兼所得調整控除申告書」への仮想通貨やNFTの所得(利益)の金額の書き方を確認しましょう。

記入するのは仮想通貨売却収入から経費を引いた利益(所得)の金額

「基礎控除申告書兼配偶者控除申告書兼所得調整控除申告書」の内、基礎控除申告書の部分は下記の画像の通りです。

給与所得の部分に関しては、給与支払いを行う会社側が把握していることでしょう。給与収入から給与所得控除を差し引いた金額を記入すれば良いのですが、会社側が記入してくれることも多いでしょう。

仮想通貨やNFTで得た利益に関しては、「(1)給与所得」の下の「(2)給与所得以外の所得の合計額」の所に記入しましょう。

注意点としては、仮想通貨等の売却収入を書くのではなく、その金額から仮想通貨の取得費や取引所に支払った売買手数料や送金手数料を差し引いた金額を入れてください。

それら以外にも、仮想通貨取引にかかった電気代や備品代なども必要経費にすることができますので、それらの金額も控除した後の金額を記入しましょう。なお、年末にならないと正確な利益などわからないので、あくまでも見積額で良いこととなります。

給与所得以外の所得が仮想通貨以外にもある場合には、その金額も合算する

本業の給与所得以外に仮想通貨やNFT関連の所得があり、かつ、その他の事業や不動産の所得もある場合には、それらの所得の金額も加算して「(2)給与所得以外の所得の合計額」のところに記入しましょう。

あくまででも給与所得以外の申告すべき所得は、全てそこに記入することになるのです。全ての儲けを合算した合計所得で所得控除の適用の可否の判定をすることになるのです。

※源泉徴収有りの特定口座で株式を運用していて、申告不要制度を利用する場合には、その所得は含めなくて良いこととなっています。

仮想通貨投資を会社に内緒にしたい人はどうしてるの?

仮想通貨投資をしていることを会社に内緒にしてバレないようにしたい人の中には、年末調整で仮想通貨の所得の見積額を書かないまま提出したことがある人もいるでしょう。

実際に12月31日になるまで仮想通貨の所得の見積額などはさっぱり予想できないということで書かないケースもあるかもしれません。

本来は書かなくてはならないのですが、もしも記入しなかった場合には、最終的には確定申告で調整がされることになります。

年末調整では基礎控除や配偶者控除を満額受けたとしても、12月31日までの損益を集計したら大きく利益が出ていて、それらの所得控除を受ける要件を満たさないのであれば、確定申告時にはそれらの所得控除を外して申告し、税金を納めることになるのです。

みお仮想通貨やNFTの投資などのプライベートの情報は、会社に秘密にしたい気持ちはわかるわ。

年末調整の所得はあくまで見積額であり、確定申告で最終調整する

年末調整で仮想通貨の所得を記入したからといって、それは基礎控除や配偶者控除などの適用関係を把握するために記載するのであって、仮想通貨にかかる税金を勤務先が源泉徴収してくれるわけではありません。この点は注意が必要です。

仮想通貨にかかる税金は、あくまでも翌年2月16日から3月15日の間に行う確定申告で確定し、3月15日までに納税することになるのです。

年末調整は本業の給与から天引きされる税金の調整であって、その給与以外の所得と合算した年税額が確定するのは、あくまでも確定申告なのです。

年末調整で仮想通貨の課税関係も完結してると勘違いしてしまい、確定申告が無申告となってしまうと、後から税務調査などが行われてしまい、追徴課税を受けることになってしまいます。

この場合には、延滞税という利息や無申告加算税という罰金まで徴収されるので気を付けましょう。

みお税法をよく知らないで、いつの間にか脱税してしまっている状態になるのは絶対に避けたいわ。

たまに、海外の取引所を使っているのであれば、税務署にもばれないと考えてしまう人がいますが、それは脱税になってしまいますし、税務署はどこからともなく嗅ぎつけてきて無申告を発見する可能性が高いので、必ず確定申告は行うようにしましょう。

仮想通貨(暗号資産)で利益を得ている場合の年末調整のまとめ

この記事では、仮想通貨(暗号資産)やNFTの利益が年末調整に与える影響について解説しました。

基礎控除や配偶者控除の適用ができなくなる可能性があり、これらの控除が適用できないと税金が高くなるということです。

又、年末調整後にも、確定申告で仮想通貨の利益を申告する必要があることも解説しました。

10月頃になると会社から年末調整の準備を会社が始め、10月か11月に「基礎控除申告書兼配偶者控除申告書兼所得調整控除申告書」、「扶養控除等申告書」、「保険料控除申告書」が配られると思いますが、給与所得以外の仮想通貨等の所得をここで記載する意味合いもご理解いただけたかと思います。

仮想通貨と年末調整の関係や、仮想通貨と確定申告の関係など、仮想通貨回りの税金については詳しくなっておいてくださればと思います。