個人がNFT(Non Fungible Token/非代替性トークン)やFT(Fungible Token/代替性トークン)を購入してから売却し、利益が生じた場合には、損益計算を行い、税務署に対して所得税の確定申告が必要となります。

※会社員や会社役員の人で、利益が20万円以下の場合には住民税の申告と納税だけで良いこともあります。

この記事では、個人がNFTやFTを売買した場合の税金の処理に関して、詳しく解説します。

NFTとは、代替不可能なデジタル資産です。例として、ビットコインは同じビットコインと交換しても価値は変わらないので代替可能ですが、NFTの場合にはそのデジタル資産の唯一性を証明書が担保しているような仕組みとなっていますので、替えが聞かないのです。

デジタルアート、スポーツ選手やアイドルのトレーディングカード、又、NFTゲームのアイテムやキャラクターなどは基本的にNFTに該当します。

FTは代替可能なもので、例えばスポーツクラブの発行するファントークンなどは基本的にFTとなっています。

NFTもFTも税務に対する考え方は変わらないと考えて差し支えないでしょう。

なお、この記事ではあくまでも個人のNFT等の税務に関して解説していますので、法人の税務を知りたい方は、NFTを法人が取得した場合、売却した場合の会計と税務のページをご覧ください。

個人のNFTやFTの購入時の処理

個人がNFTやFTを購入した場合の税務処理に関して解説します。購入時点で必要経費になるのか、それとも資産計上するのかは大きな論点だと言えます。NFTやFTに関しては、まだまだ税法上の取り扱いがグレーな部分もあるため、ある程度の方針を決めて処理していく必要があります。

国税庁からも一定の見解は出されていますが、今後も新たな情報が発表されてくると思うので、国税庁の情報は随時確認しましょう。税制改正の確認も重要ですが、NFTやFTに関しては、おそらく今後に国税不服審判所や裁判所で税務訴訟が行われることも増えると思いますので、そういった裁決例や判例が増えてきましたら、税務判断の基準もより増えてくるのではないかなと考えております。

資産計上を行う

NFTやFTを購入した場合には、購入時に資産計上しましょう。つまり、必要経費にはしないということです。時の経過とともに価値も減少しないので、償却対象にもならず、売却時まで資産計上しておくのが妥当でしょう。

資産計上する金額は、購入時の時価となります。

例えば、特定の仮想通貨(暗号資産)が10万円の時に、その仮想通貨1つと引き換えにデジタルアートを購入した場合には、10万円が資産計上額になります。個人の場合には、事業所得に該当するような場合を除いては、固定資産台帳を確定申告時に提出する必要はありません。

したがって、エクセルやスプレッドシートなどで、自ら管理するようにしましょう。

NFTゲームなどでも資産計上が妥当

個人の人がNFTゲーム(ブロックチェーンゲーム)をしている場合で、NFTキャラクターやアイテムを利用して稼ぎを得ているとします。

収益の元となるNFTなのだから、必要経費になるのではないかとお考えになるかもしれませんが、この場合でも、売却するまでは資産計上を行い、取得時点では必要経費にしない方が税務処理としては無難でしょう。

もしもNFTとNFTを合成して新たなNFTを作り出した場合、つまりミント等をした場合には、消滅したNFTの資産計上額(帳簿価額)は新しいNFTに引き継がれると考えましょう。

新たなNFTが生まれるわけでもなく、単純にゲームを進めるためにNFTをバーンしたようなときは、その時点において必要経費にして差し支えないと考えられます。

NFTゲームに関しては、メタバースとの親和性も高く、今後も人気が高まる可能性が高いのですが、税金の処理でミスをして追徴課税をされるような事態は避けましょう。

含み益には課税されない

NFTやFTに関しては、個人が保有する仮想通貨(暗号資産)と同じで、保有期間中の含み益に関しては課税されません。含み益とはつまり、売却しないで保有しているNFTの値上がり益のことです。

そもそもNFTは代替不可能なもので、各々NFTについての市場価格の算定は困難な部分もありますし、果たして売れるかどうか不明なものもあるでしょう。又、法定通貨や仮想通貨のように決済手段として使える者でもありません。したがって、今後も含み益に課税するようなことにはならないのではないでしょうか。

ただし、もしもNFTやFTの贈与があった場合には、その時点の時価を推定で計算して、贈与税を納税する必要があります。これは、相続税の対象となった場合でも同じです。

個人のNFTやFTの売却時の処理

ここでは、個人がNFTやFTを売却した場合の税金の処理に関して説明します。

売却時点で損益が認識されますので、売却価額はわかるようにしておく必要があります。

損益計算方法

個人のNFTやFTの売却益については、下記の計算式で計算されます。

売却収入額-取得費=売却益(又は売却損)

購入時には資産計上することを既に解説しましたが、その資産計上額が上記算式の取得費になるのです。算式自体は非常に単純であり、購入額と売却額の差額となります。

しかし、日本円で売買されるのではなく、仮想通貨(暗号資産)を通じて売買されるで、売却価額はすぐに計算してメモしておきましょう。例えば1ETH(イーサリアム)で売却したのであれば、その時点のETHの日本円時価を把握しておく必要があり、それが売却額になるのです。チャートを見て、売却の際の時価というのは確認するようにしましょう。

確定申告における所得区分

個人がNFTやFTで利益を出した場合には確定申告と納税が必要になりますが、所得税の確定申告ではその利益がどのような所得に該当するのか、所得区分ごとに記載する必要があり、NFTやFTに関しては、そこが難しいところです。

ただ、国税庁のタックスアンサー(よくある税の質問)における「FTやFTを用いた取引を行った場合の課税関係」で、ある程度の指針が出されています。これだけを読んでも依然としてグレーな部分は残ると思いますが、こちらの公表により、かなり個人のNFT等の税務について明らかになってきたと言えますので、こちらを参考にしていく必要があります。

こちらでは、まず前提として「仮想通貨(暗号資産)などの財産的価値を有する資産と交換できるものである場合、そのNFTやFTを用いた取引については、所得税の課税対象である」としているので、あくまで売却可能な価値あるNFTやFTが課税対象であるとしています。

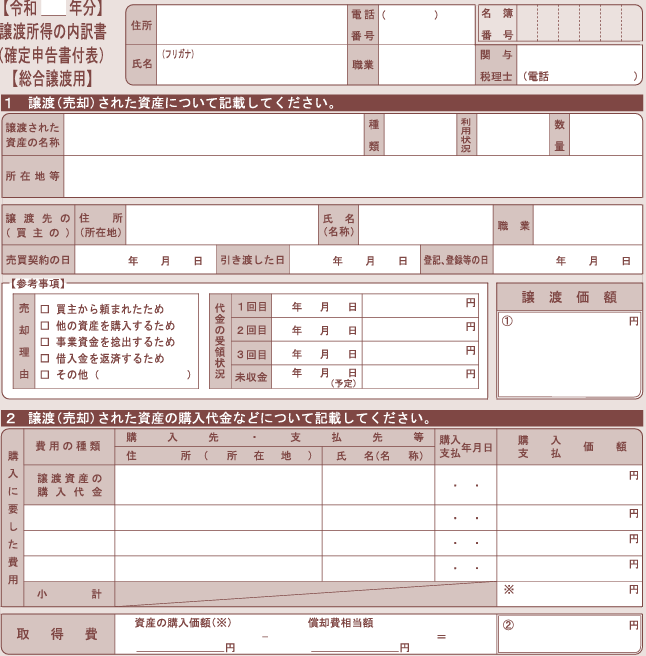

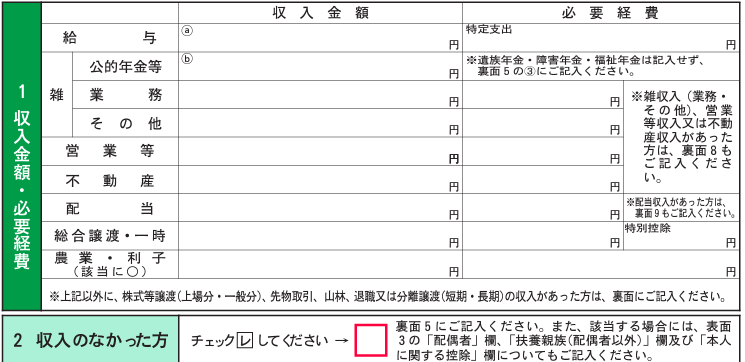

その上で、NFTやFTを譲渡(売却)した場合で、そこで生じた所得(利益)がNFTやFTの値上がりによるキャピタルゲインである場合には、譲渡所得に該当するとしています。NFTやFTが譲渡所得となった場合には、確定申告書に「譲渡所得の内訳書(確定申告書付表)【総合譲渡用】」を添付する必要があり、この中で、譲渡価額(売却価額)や取得費を記載して利益を計算することになります。

ただし、営利目的でNFTやFTを継続的に譲渡(売却)している場合には、譲渡所得ではなく雑所得や事業所得になるとしています。

NFTのデジタルアートのクリエイターの人など、継続的に販売して収益を獲得している場合には、雑所得や事業所得になると解釈できるでしょう。

つまり、自分で制作したNFTアートをOpen Seaで販売する場合などが該当するということです。

譲渡したNFTやFTが譲渡所得の基因となる資産でない場合も雑所得(規模によって事業所得)と書いてあり、それが仕入販売を行っている場合の棚卸資産に該当する場合には、雑所得などで良いのでしょう。

個人の場合は法人と異なり、この所得区分の問題があるため、NFTやFTの税務の難易度が高いと考えられます。確定申告の時期にどのNFTがどの所得区分になるのか悩んでしまって、作成が進まないという人もいらっしゃると思います。

NTFやFTで利益が出た年の確定申告書の提出期限と納税期限

個人がNFTやFTで利益が出た年については、その利益に関して税務署へ確定申告を行う必要があります。

個人の所得税の確定申告については暦年課税が採用されています。つまり、1月1日から12月31日までの間に生じた利益を確定申告書に記載して、そこに対する税額を納税するのです。

個人の確定申告の期間に関しては、その年の翌年2月16日から3月15日までの間となります。3月15日が期限なのですが、同日が土曜日、日曜日、祝日に該当する場合には、次の平日が確定申告期限となります。

所得税の納税の期限に関しても上記の確定申告期限と同様となります。期限内申告をできるように、12月31日が過ぎましたら、1月中にはNFTやFTの損益計算を、仮想通貨の損益計算と併せて、済ましてしまった方が良いでしょう。特に、確定申告の経験がない方は、早めに時間的な余裕を持って準備を進めましょう。

確定申告書の提出が遅れてしまって期限後申告となると、無申告加算税という罰金がかかったり、納税までの期間に応じて延滞税という利子がかかるので注意が必要です。

20万円以下の利益の場合は住民税の申告だけで良い

サラリーマンやOLさんのような会社員の方がNFT売買やFT売買で利益を獲得した場合でも、その利益が20万円以下の場合には、税務署に所得税の確定申告をしなくても良いことになります。

なお、NFTやFTの売買で赤字(損失)が生じた場合には、他の所得と損益通算をできる場合を除いては、特に申告をしなくても大丈夫です。

こちらの国税庁のページでも明示されているように、「1か所から給与の支払を受けている人で、給与所得および退職所得以外の所得の金額の合計額が20万円を超える人」は所得税の確定申告をしなければならないのであって、裏を返すと、20万円以下の人は所得税の確定申告をしなくても良いと解釈できるのです。もちろん、所得税の納税もしなくても良いということになります。

ただし、所得税の確定申告をしない場合には、代わりに居住地の市役所や区役所に対して、住民税の確定申告をしなくてはならないという決まりになっています。

地方税法には20万円以下の場合には申告が免除されるという規定は存在しないため、申告する必要があるのです。20万円超の利益があり、所得税の確定申告をした人は、税務署が市役所等に所得データを送ってくれるので、住民税の申告は不要です。

又、医療費控除やふるさと納税の寄附金控除を受ける場合など、NFTやFTの所得以外の要素で、そもそも確定申告をする必要がある人は、NTFやFTの所得についても申告しなければならないことにご注意ください。ここは勘違いが多いポイントですので。

個人のNFTやFTの売買の税金のまとめ

こちらの記事では、個人がNFTやFTを売買して利益を得た場合の税金の処理に関して解説いたしました。

以下のようなところが最も重要なポイントです。

・個人の場合でも、NFTやFTの購入時には必要経費にしないで、資産計上する。

・売却価額と取得費の差額が利益・所得となる。

・個人の確定申告では、所得区分の判定には注意を払う。

・確定申告期限内に提出し、納税も期限内に行わないと罰金や利子がかかる。

・個人のNFTやFTの売買に関しては、20万円以下の利益の場合には確定申告及び所得税納税をしなくてもよいことが多い。

NFTやFTの税務処理に関しては、法令の整備もまだ行き届いておらず、判断が難しい部分もあります。又、NFT等は仮想通貨(暗号資産)経由で売買するので、損益計算も非常に難しい側面があります。しかし、それを理由に確定申告書の提出と納税を免除してくれたり、遅れても許してくれるということはないので、NFTやFTで利益を出したら、必ず申告は行いましょう。